理由は、

1 給付金が診療報酬点数にリンクしている。

今の医療保険の給付金は、入院日額と手術給付金がメインとなっていますが、この保険は入院に要した療養費(入院+手術+検査+薬+リハビリ他)の自己負担額全額を給付してくれます。つまり医療費(保険診療)が高額になってもまったく気にしなくてよいのです。(差額ベット代や食事代は除く)

2 かなり保険料が安くなった。

ただし明治安田生命の同種保険に比べて。

3 通院治療も診療報酬点数にリンクしている。

ただし交通費は診療報酬点数に入らないので出ません。

がっかりなのは、入院日額も付けている点です。しかも主契約です。

この医療保険は、医療費リンクサポートを目玉にしている商品にもかかわらず、入院日数に応じて給付金も出す保障を主契約にしている考え方が私には理解できません。

推測として、数日程度の入院で、手術もしない場合には医療費リンクサポートからの給付金は2~3万円程度しか出ないため、給付金をかさ上げするため入院日額とセットにしていると考えられます。(つまりチマチマした給付を手厚くするため。)

しかしこの医療費リンクサポートがほんとうに役に立つとき、例えば心臓手術などの高額な費用となる入院時には入院日額からの給付はおまけ程度の金額にしかなりません。

具体例

心筋梗塞で32日間入院した場合

診療報酬 3,116,340円

実際の医療費の自己負担額 186,410円(高額療養費が適用されるため)

差額ベッド代、食費、その他 223,500円

医療費リンクサポートからの給付金 934,900円

入院日額からの給付金 5,000円×32日=160,000円

自己負担合計額約41万円に対して医療費リンクサポートからの給付金が約93万円あり、52万円も儲かりますが、その上入院日額が16万円上乗せされることになります。

これって必要でしょうか。

この余分な給付金のために、その2~3倍も保険料を支払っているのですから、意味の無い主契約はいらないと私は考えます。(でも保険会社としては、この主契約は客単価UPにとても貢献しているようです。)

この主契約を外してくれたら、私は「オススメです!」と言うのにな~~

一方、私は医療保険は「定期」をおすすめしています。

理由は、今の終身の医療保険は低金利であり、インフレ時に役に立たなくなることと、今の保障内容はすぐに陳腐化してしまうことにあります。

したがって明治安田生命が「メディカルスタイル」を定期にしたことは良いと思います。

参考

保険会社としては、財務健全性のためにも終身保障などの超長期のリスクは取りたくないと考えているようです。

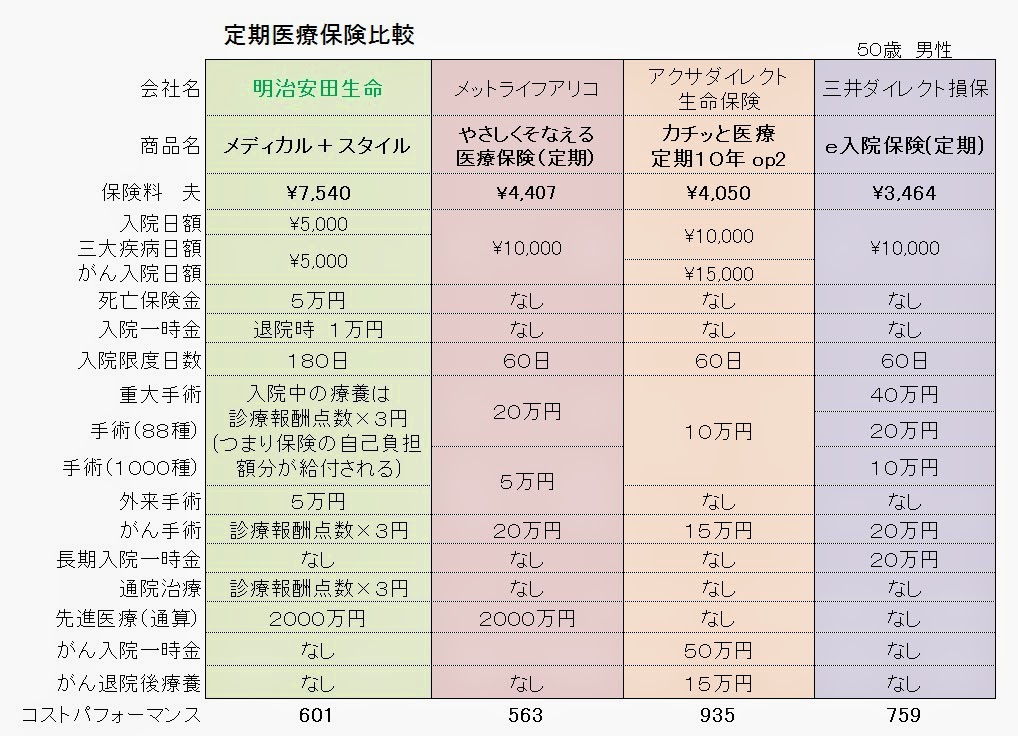

では「メディカルスタイル」の保障内容を他社の定期医療保険と比較してみましょう。

給付割合については独自に推定した値です。

コストパフォーマンスについてはこちらをご覧ください。

レーダーチャートの見方は次のとおりです。

6種類のケガや病気で入院した場合、その際に支払った自己負担(入院関連費用の合計)を100%として、各医療保険からの給付金合計額を自己負担額で割った%で表示しています。

前記の心筋梗塞の場合は、自己負担額41万円が100%になります。

給付金の割合が6種類のケガや病気について100%の範囲(6角形のオレンジ色の範囲)を超えていれば「合格」となります。

でも超えすぎるのもムダな保障となりますから、100%を少し超える程度が理想です。

「メディカルスタイル」のグラフを見ると、ほぼ200%の範囲をカバーしているので、総合評価としては、まあまあですね。

ちょっと高いけど、とても安心できる内容だと思います。

保険や家計全般の見直し相談についてはこちらをご覧ください。